「貯金なし」世帯数と年代別割合は? 貯金ゼロ脱出のためのヒント。

2017/06/01

「貯金なし」でマズい・・・。だけど、今の収入ではどうしようもないから、あまり考えないようにしている・・・。そんな人が、とても、多いです。

いったいどれくらいの人が「貯金なし」なのでしょうか?

また、貯金なし(ゼロ)を脱出するために、今からすぐできることを整理してみました。

さらに、現代日本社会の闇である「貯金格差」の衝撃の実態が見えてきたので、その点についても、読者のみなさんに報告しておきたいと思います。

貯金なし率はどれくらい? 激しい貯金格差の実体

貯金ゼロはこんなにいるから安心?

貯金なし(ゼロ)の世帯(独身も含む)はどれくらいの割合なのでしょうか?

貯金がどれくらいあるか?は、たとえば親しい友人どうしでも、ほんとうのところは良くわからない、かなりなプライベート情報です。

他人の貯金の状況を正確に知るデータはありませんが、金融関係の機関が、定期的にアンケート調査をおこなっているので、そこから、おおまかな傾向を知ることができます。

そうしたデータをもとに、ここ5年間の平均的な貯金無し世帯のデータをまとめてみました。

| 2人以上世帯 | 単身者 | 総世帯 | |

| 貯金なし | 32% | 41% | 34% |

| 中央値 | 約1,000万円 | 約550万円 | 約850万円 |

| 平均値 | 約1,819万円 | 約1,472万円 | 約1,773万円 |

金融広報中央委員会「家計の金融行動に関する世論調査」2012〜2016年の平均値に野村総合研究所「NRI富裕層アンケート調査」のデータを加味して作成した

2人以上の世帯では、32%が貯金ゼロ、独身では41%、全世帯でみると34%が貯金ゼロだという結果になっています。

貯金ゼロのひとも、「な〜んだ自分だけじゃないんだ!」と、少し安心できる数字かも知れません。

しかしその一方で、貯金の平均額が約1千7百万円です。「まじで、みんなそんなに貯金しているの!?」と、びっくりする数字だと思います。

「貯金なし」と、貯金している人の標準額〜格差が浮き彫りに

実は、これは、高額の貯金をしているごく一部の富裕層が、思いっきり平均を押し上げているためで、平均値はあまり参考になりません。

そこで、むしろ重要な指標が「中央値」です。中央値は、分布している世帯数の真ん中をとったもので、平均値よりも中央値の方が、「標準的な貯金額」をあらわしています。

中央値でみると、2人以上の世帯が約1千万円、単身者では550万円となっています。総世帯では850万円。平均値よりは、現実的な値だと思います。

それでも、貯金ゼロの人から見ると、きちんと貯めている人との差は、大きく開いてしまっていますね。貯金ゼロ世帯が3割〜4割いる一方で、貯めている人はしっかり貯めている・・・「貯金格差」が激しいのが、今の日本です。

もうひとつ、このデータを読み取るには、注意が必要です。

このデータは、日銀を中心に全国の金融組織で作る団体・金融広報中央委員会の「家計の金融行動に関する世論調査」をもとに、ここ5年の平均値をとったものです。

この調査では、手持ちの現金やとりあえず日々出し入れしている預金などは、「貯金」の集計から除いています。また、自営業者の事業資金も除いています。土地や家屋などの物的財産も含まれていません。

逆に、ここで集計されているのは、定期預金などのいわゆる「手つかずの貯金」と、生命保険や個人年金、財形貯蓄、などです。

つまり、貯金ゼロの34%のなかには、家と土地はあるから、最低なんとかなっているという人や、自転車操業で日々ギリギリ暮らしている自営業者も含まれています。ちなみに、日本の自営業者は就業人口比率で約10%ほどです。

なので、ほんとうに貯金ゼロの崖っぷちの人は、34%からもう少し下がって25%〜30%くらいでは、と推測されるわけです。

貯金ゼロの人は、やはり、焦ったほうが良いかもしれませんね。

20代なら「貯金なし」でも楽勝? 年代別貯金ゼロ率は?

もちろん、貯金なし率は年代にもよってある程度変わります。20代ならまだ大丈夫じゃない・・・?っても思いますよね。

では、20代の貯金なし率はどれくらいでしょうか? 年代別でも、貯金なし率の割合を見てみましょう。

| 2人以上世帯 | 単身者 | |

| 20歳代 | 45% | 59% |

| 30歳代 | 41% | 47% |

| 40歳代 | 35% | 50% |

| 50歳代 | 30% | 46% |

| 60歳代 | 45% | 33% |

年代別では、やはり若いうちは貯蓄率が低い傾向なのがわかります。単身者では、20代のうちは約6割が貯金ゼロ、40代でも半数が貯金ゼロという結果になっています。ただし、60歳代以上では、無貯金率が減っています。

このことから、独身者は40歳代までは気楽に独身貴族を味わいつつも、老後に向けてコツコツ貯金をしているひとが多いのでは? ということが見てとれますね。

一方、2人以上世帯のほうでは、30代→40代→50代と、着実に貯金ゼロの割合が下がっています。半数以上の家庭が、40歳代から50歳代までは堅実に貯金をしているというふうに見てとれますね。

ただ、気になるのは60歳代になると、貯金ゼロ率が上がること。子どもの教育費などに使い果たして、貯金なしになる家庭が多いのでしょうか? 厳しい老後の現実が浮き彫りになっている数字だといえるでしょう。

数百万円の貯金している人は、それなりの努力をしているはず

「貯金なし」が少なからずいることがわかりましたが、貯金している人の貯金額の内訳もみてみましょう。

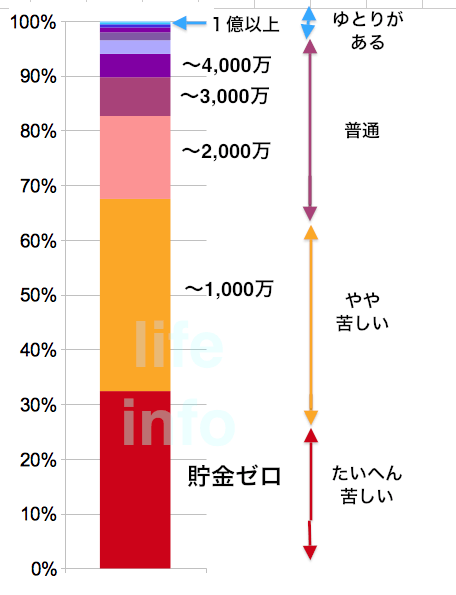

貯金額の割合を、グラフで表してみました。これは、「家計の金融行動に関する世論調査」のデータに、厚生省の「国民生活基礎調査」のなかの「生活意識」の割合を重ねたものです。「生活意識」では、今の生活が「苦しい」のか「ふつう」なのか「ゆとりがあるのか?」どう感じているかを調査したものです。

このグラフから、貯金がどれだけあれば、生活は「普通」や「ゆとりがある」と感じられるのか?が見てとれます。

貯金ゼロが「たいへん苦しい」〜「やや苦しい」のエリアなのは当然ですが、貯金がある程度あっても「やや苦しい」のは変わらないようですね。

逆に、生活レベルが「普通」と感じられるのは、貯金が2000万円近くになってからのようです。

つまり、貯金が百万円代の人は、「やや苦しい、と感じながらも、貯金を続けている」、ということが見てとれます。

言い換えれば、貯金をしているからこそ、「生活がやや苦しい」わけで、貯金をしているひとはそれなりの努力をしている、ということがうかがえます。

やはり、努力なしでは貯金はできない。逃げていては貯金ができない、のですね。

1億円以上の貯金している1%の富裕層が、日本の富を独占!?

さて、上のグラフで、ちょっと気になったのが、いちばん上の「ゆとりあがある」というクラスです。格差社会と言われる今、どれだけ「貯金格差」が広がっているか?について、もう少し詳しく見ておきたいと思います。

「ゆとりがある」と感じている階級の人とたちの貯金額は1億円前後ということですが、同じ日本で、ふつうに仕事をして生きているのに、かたや貯金ゼロと、かたや貯金1億円以上。これだけの差がついていると、本人の努力とかそうい問題ではないでしょう。

もちろん貯金1億円以上クラスのなかには、自らの力で事業や才能で成功してのしあがった人も多いでしょう。しかし、もともと家が金持ちで、たいした努力もなくもともと金持ちという人も少なからずいるはずです。

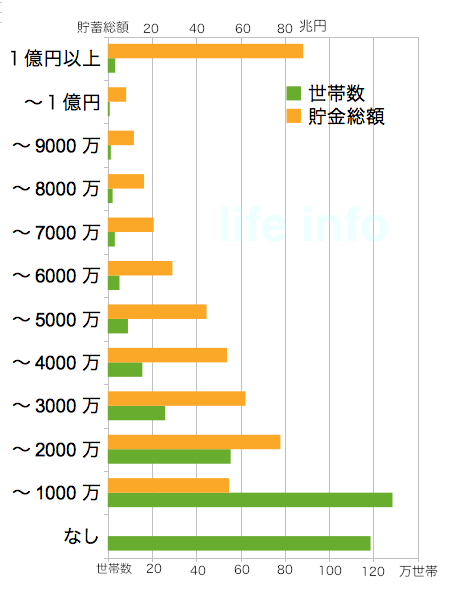

アッパークラスの貯金などがわかるデータとして、野村総合研究所「NRI富裕層アンケート調査」があります。「家計の金融行動に関する世論調査」のデータでは、裕福層のデーターに大きなブレがあるようですので、裕福層のデーターについては、野村総研のデータを組み合わせて、貯金額階級ごとの世帯数と、階級ごとの貯金総額をグラフにしてみました。

すると、驚くべき格差の実体が、浮き彫りになったのです。

上のグラフは、2人以上世帯について、貯蓄の階級ごとの世帯数と、階級ごとの総貯蓄額(一戸の平均貯蓄額×世帯数)を推定したものです。緑が世帯数で、黄色が、所得階級ごとの貯金総額推定値です。

たとえば、貯金が1000万円までの世帯は、世帯数でいえば全体の35%。2人以上総世帯数は約4千40万世帯(平成27年国勢調査データより)ですので、約1400万世帯が1円〜1,000万円以下の貯金があります。貯金1,000万円までのクラスの平均貯金額は425万円ですので、このクラスの貯金総額は約59兆7千億円となります。

逆に1億円以上の世帯数と、貯金額をみてみましょう。

貯金1億円以上の裕福層の世帯数は36万7千世帯、これは2人以上総世帯総数の0.9%です。1億円以上クラスの平均貯金額は約2億4千万円と推定されますので、このクラスの貯金総額は88兆円となります。2世帯以上の総貯金額は499兆ですので、1億円クラスの貯金額は全体の17.6%です。

これはつまり、わずか約1%の1億円クラスの富裕層に、約18%の富が集中していることを意味しています。

想像している以上に、格差はしっかりと存在しているわけですね。

格差が生まれるのは「自己責任」と言う風潮ですが、本人の努力とか仕事の能力だけでは、貯金ゼロ〜1億と、そこまで差がつくとは思えません。貯金1億円の富裕層のなかには、既得権益などのおかげで富を蓄積している人たちが少なからずいるわけです。

貯金ゼロの世帯が30%いるなかで、わずか0.9%の世帯の富裕層が、18%の富を独占している状態は、いくら「自由主義」とはいえ、バランスがとても悪い社会であることは間違いありません。

ですので、たとえば⇒「ベーシックインカム」

のような、思い切った世直しをするのも、ひとつの手だといえるでしょう。

脱貯金なし! 少しでも貯金をはじめよう!

貯金しない人の、ありがちな言い訳

格差社会あたりまえのようになってしまっていて、「貯金が無いヤツは自己責任」とされる世の中です。

しかし、努力してもどうにもならない、ほんとうにギリギリでしか生活できない人もいますので、貯金ゼロの問題は「自己責任」だけで解決するべきではなく、なんらかの「富の再分配」を行う、新しい社会変革が必要でしょう。

とはいえ、現在の貯金ゼロ世帯のなかには、少なからず「やればできるのにやっていない人」が混じっています。

「やろうと思えば少しなら貯金できるけど、してない」というタイプです。

・あるうちに思いきり楽しまなきゃ

・今は自己投資に全力! スキル身につけ、あとで年収あがるから。

・どうせちょっと節約してもたいして貯まらないので、使って今を楽しんだほうがマシ

・宵越しの金は持たねぇ主義

・どうせ小惑星の衝突か原発事故で人類は滅びるのに。

貯金できるはずなのにゼロのひとたちは、上記のように、自分に言い聞かせて、貯金をすることから逃げていると思います。

ただ、貯金は、「癖のようなもの」です。1000円でも1万円でもやる癖を付けるかどうか?で、将来が大きく変わっていきます。

もちろん、貯金は簡単ではありませんし、メンタル的にも鍛錬が必要ですので、キツいことです。ただ、スポーツなどと一緒で、キツいことも努力を重ねていくことで、ただキツいだけではないことがわかるようになります。

できることからでよいので、この機会に貯金をはじめてみませんか?

・お金を使わない日を作る

・お金を口座からおろすのは週1のみに決める。

・目標を定め、貯金が目標額に達したら、貯金を少しだけおろして自分にご褒美を。

こうしたちょっとした行動を積み重ねるだけで、貯金ができる体質に変わっていくはずです。

目標額は上を見るとどうしようもないので、まずは100万円を目標にしていきましょう。ボーナスがある人であれば、その気になれば100万の貯金はすぐです。ボーナスが無い人でも、月1万貯めれば、4年ちょっと100万円行きます。4年はすぐといえばすぐ。4年後に貯金ゼロのままか? 100万円貯金を持っているか? その後の人生が大きく変わっていくと思います。

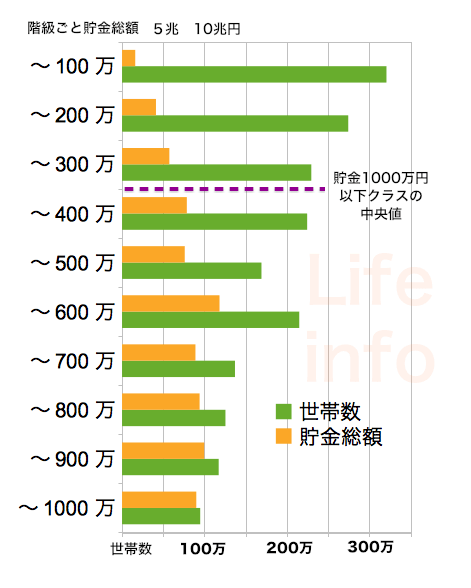

参考までに1000万以下の貯金をしている人の内訳割合のグラフを載せておきます。目標にしてみてください。

収入がある程度あるのに「貯金なし」!?〜子育て世代の貯金術

さて、子育て世代で、それなりの収入はあるけれども、出るのが多すぎて貯金ができない、という家庭もあると思います。

そういう家庭は、やり方次第ではいくらでも貯金ができるはずです。日々の家計のやりくりに追われているとは思いますが、ちょっと立ち止まって、家計を見直してみれば、節約ポイントが見えてくるかもしれません。

・クレジットカードをやめ、デビットカードにする

・スマホはSIM・MVNOに変更

・自動車を手放し必要な時はカーシェアリングを

・住宅ローンのある人は、有利な借り換えを検討。

・生命保険の見直し。

・子どもの習いごとの見直し。

などのように、少し月々のお金を減らす隙き間がどこかに潜んでいるものです。

節約ポイントがどうしても、自分で見つからない場合は、プロに助言をもとめるのもありです。FP(ファイナンシャルプランナー)の無料相談などもありますので、利用してみるのもいいかもしれません。

FP無料相談の例

↓ ↓ ↓

私の保険料高すぎ?FPの見直し

![]()

以上、貯金なし世帯の実体と、格差やゼロ脱出の方法についてみてきました。

貯金ゼロ世帯を減らすには、ごく一部の富裕層に富が集中する歪んだ社会を正すために、声をあげていくことが大切でしょう。しかし、同時に、自分で少しでも貯金をする努力を忘れてはいけません。

自分なりの目標をしっかりと定めて、貯金ゼロ脱出に向けて、一歩を踏み出しましょう!

また、ボーナスゼロの状況については→「ボーナスない」割合と格差が酷すぎるの記事も参照してください。)